- 06/02/2025

- Posted by: Estudio GQG

- Categoría: Noticias

A continuación, les informamos nuevos valores tributarios para este año 2025.

Anticipos mínimos del Impuesto a las Rentas de las Actividades Económicas (IRAE)

El Decreto 360/024 fija los valores de los anticipos mínimos del IRAE para 2025 de acuerdo a los ingresos brutos gravados obtenidos en el ejercicio anterior:

Es relevante tener en cuenta que en los ingresos brutos no sólo se consideran las ventas ordinarias, si no también ventas de bienes de uso, diferencia de cambio de cuentas de activo, intereses ganados, etc. Los contribuyentes que obtengan rentas gravadas por el IRAE, deberán realizar el anticipo desde el mes que obtengan dichas rentas y hasta la finalización del ejercicio, según lo establece el artículo 170 del Decreto N°150/007.

Impuesto de Control de las Sociedades Anónimas (ICOSA)

De acuerdo a la Ley Nº17.502 las sociedades anónimas están gravadas con un impuesto de control, el que se aplicará en ocasión de su constitución y al cierre de cada ejercicio fiscal.

Los valores para el 2025 son los siguientes:

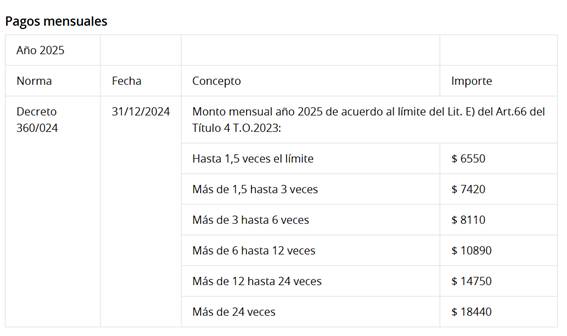

Pago mensual de pequeñas empresas.

Los también denominados “IVA mínimo” o contribuyentes incluidos en el literal E (referidos a este literal del artículo nro. 66 del Título 4 del Texto Ordenado 2023).

Las mencionadas pequeñas empresas se encuentran exonerados del IRAE en la medida que sus ingresos durante el ejercicio fiscal no superen para 2025 $ 1.881.759 correspondientes a UI 305.000 a valores del comienzo del ejercicio.

Si bien cuentan con la exoneración de IRAE, estos contribuyentes están obligados al pago de un IVA mínimo por un valor actualizado para 2025 de $ 5.660 de acuerdo al Decreto Nº360/024.

Nuevas franjas para IRPF.

El Poder Ejecutivo definió con un decreto un nuevo ajuste del valor de la Base de Prestaciones y Contribuciones (BPC), que pasó a ser de $ 6.576.

El ajuste de esta unidad repercute en algunos impuestos, en el caso del Impuesto de la Renta de las Personas Físicas (IRPF) modifica los valores de las franjas.

Con dicho ajuste, la franja mínima de IRPF pasará a ser de $ 46.032 (7 BPC). Salarios menores a ese importe no están gravados por el impuesto.

Así quedaron las nuevas franjas de IRPF:

| Rangos BPC | Desde (UYU) | Hasta (UYU) | Tasa |

| Hasta 7 BPC | 0 | 46.032 | 0 % |

| Más de 7 a 10 BPC | 46.033 | 65.760 | 10 % |

| Más de 10 a 15 BPC | 65.761 | 98.640 | 15 % |

| Más de 15 a 30 BPC | 98.641 | 197.280 | 24 % |

| Más de 30 a 50 BPC | 197.281 | 328.800 | 25 % |

| Más de 50 a 75 BPC | 328.801 | 493.200 | 27 % |

| Más de 75 a 115 BPC | 493.201 | 756.240 | 31 % |

| Más de 115 BPC | 756.241 | – | 36 % |

Impuesto al Patrimonio de las Personas Físicas (IPPF)

Son contribuyentes del impuesto al patrimonio persona física, núcleos familiares y sucesiones indivisas por el patrimonio ubicado en Uruguay, que supere a criterios fiscales el mínimo no imponible del IPPF.

El mínimo no imponible fijado por el Decreto Nº361/024 para el Impuesto al Patrimonio al 31/12/24 es de $ 6.381.000 para personas físicas y sucesiones indivisas.

Recordemos que los cónyuges que vivan conjuntamente pueden optar entre constituir núcleo familiar o liquidar el impuesto por separado. En el primer caso presentan una única declaración en la que incluirán todos sus bienes y obligaciones; en el segundo, cada integrante computará en su declaración jurada los bienes propios y la mitad de los gananciales.

La posibilidad de liquidar como núcleo se mantiene aun cuando exista separación de bienes, siempre que los cónyuges vivan conjuntamente.

En caso que se opte por constituir núcleo familiar el mínimo no imponible asciende a $12.762.000.